Juha Molari

MIKSI

RUPLAN ARVO LASKEE?

RUPLAN KURSSIKEHITYS

Kävin helmikuussa 2003 haastattelemassa suomalaisen

huonekalutehtaan toimitusjohtajaa. Tämä johtaja kertoi, kuinka

dramaattisesti yrityksen Venäjän vienti romahti vuoden 1998 lopussa

ruplan ulkoisen arvon romahduksen seurauksena. Koko toimiala koki kovia

1998 luvun lopussa, kuten näkyy tilastoista.

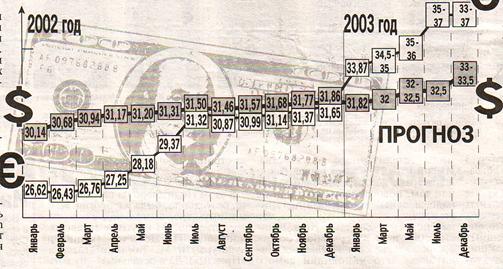

Kävin vuoden 2002 lopussa Pietarissa. Olin ylpeä kun

sain venäläisen ystävän avustuksella 33 ruplaa yhdestä eurosta.

Pari viikkoa myöhemmin sama vaihtokurssi oli tarjolla jo Helsingin

itäkeskuksessa yleisessä valuutan vaihtopisteessä. Toukokuun

lopussa 2003 sai eurosta 36 ruplaa. Ruplan ulkoisen arvon muutokset herättivät

mielenkiintoni. Miksi ruplan arvo laskee?

Venäjän ruplan valuuttakehitystä ovat

seuranneet intensiivisesti myös muut kuin yksityiset turistimatkustajat.

Suomalaisille vientiyrityksille vuoden 1998 ruplan romahdus aiheutti suuria

vaikeuksia. Yllättäen suomalaisista tuotteista tuli liian kalliita

venäläisten asiakkaiden ostettaviksi. Tässä raportissa

osoitetaan, että vuoden 1998 ruplan romahdus oli monen tekijän

summa, mutta nyt Venäjän kansantalous on erilaisessa tilanteessa,

tervehtyneessä tilanteessa.

1. Historiallista taustaa vuoden

-98 ruplan romahdukselle

BKT laski Neuvostoliiton hajottua Venäjällä kolmen

peräkkäisen vuoden aikana keskimäärin noin 10 %, esimerkiksi

vuodesta -92 vuoteen 93 lasku oli 15 %-20 % (tilastoissa

eri lukuja). Inflaatio jatkui alueen ongelmana. Inflaation vuoksi useissa

itsenäistyneissä valtioissa väheksyttiin omaa valuuttaa.

Venäjällä hinnat nousivat 940 %, verrattuna vuoteen 1992

nousu oli 1300 %. Inflaation suuruus syntyi pitkälle rahan määrän

kasvusta liiallista matala-korkoisten luotoista yritysten tukemiseksi ja

tuonnin voimakkuudesta. Vuonna 1992 markkinatalouteen siirtyminen ja hintojen

vapauttaminen johti Venäjällä palkkojen ja eläkkeiden

väliseksi epäsuhdaksi. Peruselintarvikkeiden hinnat kohosivat

monien palkansaajien ulottumattomiin. Neuvostoaikana tavaran puutteessa

rahat kasaantuivat kansalaisten säästöiksi. Rahamäärä ei

vastannut todellista tuottavuutta, joten hintojen vapautuessa inflaatio

mitätöi rahan arvon ja kymmenet miljoonat venäläiset

menettivät elinikäiset säästönsä.

Venäjällä taloudellinen tulos laski noin 40 % edellisistä kolmesta

vuodesta, virallinen työttömyys oli lokakuussa 1993 vain 1,3

%, mutta luku ei kerro todellista tilannetta. Vuoden 1991 Työvoimalakiin

saakka oli rikollista olla työtön Neuvostoliitossa ja lain jälkeen

työttömyys oli epäkunnioitettavaa. Työttömäksi

rekisteröityminen oli itsessään vaivalloista, koska vaadittujen

dokumenttien. Perheavustus, äitiysloma ja sairaspalkka tuottavat vaikeuksia

kaikkien maiden hallituksille, mutta erityisesti Venäjällä,

jossa valtioyritysten toiminta romahti. Uudet avustukset, kuten työttömyysturva

täytyi järjestää jollakin tavalla. Kommunistihallitukset

olivat antaneet eläkelupaukset kansalaisilleen, joita heidän

seuraajat eivät kyenneet kunnioittamaan.

Valtioyritysten lunastamista vaikeutti pankkijärjestelmän

kehittymättömyys sekä kokemuksen puute yrityssektorin luototuksesta.

Yksityissektorin kasvu merkitsi, että hallitusten edellytykset kerätä tuloja

riippui verotusjärjestelmän kehityksestä. Seurauksena olikin

laajoja budjettialijäämiä. Venäjän bruttokansantuote

laski 12 % vuonna 1993, kun se oli laskenut 15-20 % jo 1992. Teollisuustuotos

oli laskenut 1993 16,4 %, ja vuotta aiemmin jo 18,8 %. Budjettivaje oli

1993 10 % BKT:sta. Väestöstä vain 10 % koki elinolojensa

parantuneen. Keskuspankin johdolla (Geraschenko) oli suuria erimielisyyksiä talousministeriön

kanssa, jonka johdossa oli Boris Fedorov. Vuonna 1993 oli inflaatio

20 % kuukaudessa. Heinäkuussa 1993 keskuspankki julisti, että ennen

vuotta 1993 käytetyt ruplat eivät ole enää laillisia

maksuvälineitä, mikä johti pyrkimykseen vaihtaa valuuttaa

sallitun ajan kuluessa. Inflaatio kasvoi. Keskuspankki arvioi että venäläiset

yritykset pitivät 15,5 miljardia dollaria vieraassa länsimaisissa

valuutoissa, koska eivät luottaneet Venäjän talouteen. Luvattu

apu Kansainvälisestä valuuttarahastosta ei tullut, koska se oli

sidottu Venäjän talousreformiin ja stabilisoimiseen. Vuonna 1994 rahapolitiikan

tärkein saavutus oli inflaation hillintä, mutta esimerkiksi budjetista

kiisteltiin puoli vuotta. Tärkeimpinä talouspoliittisina päämäärinä Venäjällä pidettiin

vuosikymmenen puolessa välissä ulkomaankaupan vapauttamista,

mitä jouduttiin kuitenkin lykkäämään tai kokonaan

perumaan.

BKT laski edelleen 27 %, tuotanto 8 % ja investoinnit 27 % vuoden 1995 ensimmäisellä puoliskolla

(y-to-y). Maatalous kärsi pahasti. Pääosa Moskovassa myydystä ruoasta

oli tuontiruokaa. Noin 18 % väestöstä eli alle köyhyysrajan.

Toisaalta Venäjällä oli jo niukka vaihtotaseen ylijäämä,

vaikka ei vielä 2000-luvun tasoa. Syksyllä 1995 noin 500 miljoonaa

dollaria riskipääomaa virtasi kuukausittain. Palvelusektori kehittyi

voimakkaasti. Yksityistämisen seurauksena 1995 jo puolet työvoimasta

työskenteli yksityisellä sektorilla. Suurimmat konfliktit keskittyivät

budjettiin vuonna 1995. Vuoden 1995 budjetti oli jo voimakkaasti kiistanalainen

joulukuussa 1994. Tuo budjetti oli säästöbudjetti, jota

Tshernomyrdin tuki voimakkaasti. Budjetti oli laadittu pikemmin Kansainväliselle

valuuttarahastolle (IMF) kuin duumaa varten. Budjetissa annettiin tiukat

ohjeet rahanpainamista vastaan budjettivajeen täyttämiseksi,

kiinnitetty vaihtokurssi, ja suunniteltu 13 miljardin dollarin länsiapu. Vuonna

1994 oli verojen kertymä vain 11 % BKT:sta. Puolet säästöistä oli

vieraassa valuutassa. Venäjän federaatio oli niin väestöllisesti

kuin alueellisesti vain pieni osa kommunistista Neuvostoliittoa. Osa luonnonvaroista

jäi itsenäistyneiden valtioiden alueelle. Venäläisten

BKT per capita myös laski. Alueellisesti syntyi myös erilaistumista.

Moskovassa työttömyys hävisi nopeasti, kun muualla Federaatiossa

todellinen työttömyys säilyi korkeana. Moskovan väestön

ansiotulojen suhteellinen osuus koko Venäjän federaation ansiotuloista

kasvoi koko 1990-luvun erittäin voimakkaasti. Tämä merkitsi,

että Moskovasta tuli erittäin kallis kaupunki useimmille venäläisille,

jotka eivät itse Moskovasta. Teollisuustuotannon painopiste väheni

Moskovassa, sen sijaan vähittäiskauppa ja palveluelinkeinot keskittyivät

yhä enemmän Moskovaan (ks. kaavio 1). Teollisesta tuotannosta

vain elintarviketeollisuuden painopiste lisääntyi Moskovassa.

Myös ulkomaankaupassa yhä useammat tuotteet tuotiin Venäjälle

Moskovan kautta.

Kaavio 1. Moskovan talousalueen

muutos 1990-luvulla

|

Lähde: Правительство Москвы. www.mos.ru.

|

Moskovan

ominaispaino % suhteessa Venäjän federaatioon

|

| |

1990

|

2001

|

|

Pysyvän väestön asukasluku

|

6,1

|

5,9

|

|

Elinkeinoyritysten lukumäärä

|

6,9

|

8,3

|

|

Työttömien lukumäärä

|

7,2 (1992)

|

1,3

|

|

Työvoimatoimistoon rekisteröityneiden

työnhakijoiden lukumäärä

|

4,2 (1992)

|

3,1

|

|

Virallisten rekisteröityjen yritysten lukumäärä

|

10,4

|

23,2

|

|

Väestön tulotaso. Nimelliset tulot.

|

9,7

|

22,9

|

|

BKT

|

10,2 (1994)

|

16,3 (1999)

|

|

Teollisuustuotannon voluumi

|

6,8

|

4,9

|

|

Kiinteän pääoman sijoitukset

|

6,0

|

11,8

|

|

Vähittäiskaupan liikevaihto

|

11,8

|

29,5

|

|

Palvelut

|

11,7

|

28,5

|

|

Ulkomaankauppa

|

16,3 (1995)

|

11,6

|

|

Vienti

|

10,3 (1995)

|

5,4

|

|

Tuonti

|

24,2 (1995)

|

23,7

|

Talouskriisi jatkui koko vuoden 1996. Kauan odotettu kääntyminen

kehitykseen ei tapahtunut. BKT jatkoi laskuaan, kun tuotanto oli vuonna

1996 kokonaiset 6 % alhaisempi kuin 1995. Ulkomaiset sijoittajat olivat

yhä valmiimmat Venäjälle, mutta kokonaisuudessaan investoinnit

olivat liian vähäisiä vaikuttaakseen taloudellista kasvua.

Budjetti alijäämä oli ongelmana ja uhkasi kasvaa suunniteltua

suuremmaksi. Inflaatioprosentti laski hitaasti vuoden aikana. Vuoden 1996

kokonaisinflaatioksi muodostui 21,8 %.

Vuosi 1996 alkoi yllättävästi, kun tammikuussa presidentti Jeltsin

erotti Tshubaisin, joka oli ollut reformin perushahmoja. Vastoin olettamuksia

Jeltsinin uudelleen valinnan jälkeen talouspolitiikka palasi reformaattorien

ohjaukseen. Vaalitaistelun aikana Jeltsin teki populistisia lupauksia

ja veromyönnytyksiä. Nämä auttoivat häntä voittamaan

vaalit, mutta lähes kaikki peruutettiin hänen virkaanastumiskuukauden

aikana. Palkkojen ja eläkkeiden maksut olivat myöhässä.

Tuen lopettaminen teollisuudelle aiheutti työttömyyttä.

Kesällä 1996 työttömyys kohosi 15 % työvoimasta

Venäjän federaatiossa, kun taas Moskovassa työllisyystilanne

parani. Vuoden 1996 aikana oli useita lakkoja. Lännestä jatkui

talousapu Venäjälle, jotta talousreformi jatkuisi. Helmikuussa

1996 Federaation hallitus neuvotteli kolmen vuoden 10,2 miljardin dollarin

lainan Kansainvälisen valuuttarahaston kanssa. Tämä oli

IMF:n historian toiseksi suurin laina sekä merkittävä lainsimainen

luottamuksen osoitus Venäjän talousreformia kohtaan sekä tuki

Jeltsinin ehdokkuudelle. IMF veloitti tiukkoihin toimenpiteisiin inflaation

hillitsemiseksi, budjettivajeen suhteen sekä vientitariffien uudistamiseksi.

Laina maksettiin kuukausittain osamaksuerinä, jotka voitaisiin vetää pois

aina, jos IMF uskoi, että Venäjä ei saavuta tavoitteitaan

(näin tapahtui heinäkuussa, lokakuussa, marraskuussa 1996). Vuoden

1996 aikana kauppaa liberalisoitiin merkittävästi. Hallitus ilmoitti

päämääräkseen tehdä ruplasta täysin

vapaasti vaihdettava valuutta kauppataseen toimia varten. Federaation

hallitus menestyksellisesti laski Venäjän ensimmäiset euroon

sidotut oblikaatiot vuoden 1996 lopulla. Yhdysvaltalaiset ja Eurooppalaiset

toimistot luokittelivat Venäjän ensimmäistä kertaa

luottoluokitukseen vuoden 1917 vallankumouksen jälkeen. Venäjän

BB luokitus salli federaation hallitusta lainaamaan kohtuullisemmalla korolla

kuin tähän saakka oli ollut mahdollista. Veronkerääminen

oli federaation hallituksen suuri ongelma keväällä 1996.

Federaation hallituksen verotulot olivat tipahtaneet puoleen vuoden 1995

tasosta. Tämä heijasti hallinnon tehottomuutta. Monet yritykset

toimivat maksamatta veroja. Presidentti ja parlamentti olivat väittelyssä maan

yksityisomistuksesta. Presidentti Jeltsinin mukaan maanviljelijöillä oli

oikeus myydä ja vuokrata maanviljelysmaata.

Vuoden 1997 aikana bruttokansantuotteen lasku loppui. Eräs panos

kasvuoptimismille oli hallituksen jatkunut menestys hillitä inflaatiota.

Kuluttaja-hinta –inflaatio oli 11.3 % vuona 1997, kun 1996 se oli 21.8

%. Maaliskuussa 1997 tilanne muuttui dramaattisesti hallituksen uudelleenjärjestelyinä.

Nuoret reformaattorit lisäsivät painostusta kaasumonopoliyritystä Gazpromia

kohtaan verotuksen ja eläkkeiden maksun vuoksi. Ulkomainen rahoitus

lisääntyi 1997. Kun 1996 Venäjä oli saanut kansainvälisen

luottoluokituksen, hallitus aloitti euro-oblikaatioiden myynnin länsimarkkinoilla.

Moskova, Pietari ja Nizhny Novgorod laittoivat myös liikkeelle euro-oblikaatiot. Ulkomaisen

pääoman tulo oli monessa suhteessa tervetullut, mutta sisälsi

myös uhkatekijöitä. Vuoden 1997 ensimmäisellä puoliskolla

Venäjälle saapui paljon portfolio sijoituksia. Tämä merkitsi,

että sijoitukset myös poistuivat nopeasti maasta. Useimmat

venäläisten oblikaatioiden kaupat tapahtuivat Moscow Interbank

Currency Exchange kautta (noin 75 %). Kotimaisten oblikaatioiden kauppa

on ollut kuitenkin kauan kehittymätöntä. Kehitystä on

estänyt GKO-OFZ kaupan sanelema kansainvälisten lainojen korkea

hinta. Syrjivän lainsäädännön ja Venäjän

luottojärjestelmien puuttumisen tähden ovat ulkomaiset lainat

tuntuneet houkuttelevilta, vaikka ne olisivatkin euroon sidottuja. Kun

Venäjän valuutan arvo suhteessa euroon ja dollariin jatkuvasti

devalvoituu, niin näiden lainojen hinta on lopulta korkea. FSCM rekisteröintijärjestelmää obligaatioille

pidetään yhä edelleen vielä 2000-luvullakin liian monimutkaisena.

Valmisteluvaihe rekisteröidä oblikaatio vie vähintään

2-5 kuukautta tuhoten varsinaisen lyhyt-aikaisen obligaation tarkoituksen.

FSCM päätöslauselma nro. 27 vuodelta 2001 (19.10) “Obligaatiostandardeista”

ei yksinkertaistanut tai nopeuttanut tuota vanhaa menettelytapaa. Venäjän euro-obligaatioiden kehityksen

ensivaihe oli 1997-1998.

Vuoden 1998 budjetti oli suora jatke vuoden 1997 budjetille. Myös

hallitus esitti uuden verolain. Ehdotukset eivät olleet kommunistienemmistöisen

duuman suosiossa. Uuden verolain pyrkimyksenä oli yksinkertaistaa

verotuksen rakennetta vähentäen erilaisten verojen määrää 200:sta

28:an. Länsimaiset sijoittajat näkivät, että uuden

verolain käsittely oli merkittävä tekijä luomaan epäuskottavuutta

Venäjän verojärjestelmää kohtaan. Uusi hallitus

loi pitkänaikavälin ohjelman leikatakseen valtion kuluja kotitalouksien

avustuksista ja talouksien palveluksista (kaasu, sähkö, lämmitys,

vesi). Venäjän useimpien kaupunkien budjetit olivat pääasiallisesti

kotitalouksien subventioita. Veronkeräämisprosentti jäi

alhaiseksi. Federaation verovarannot olivat vain 8.1 % BKT:sta. Tästä oli

seurauksena, että federaation hallituksen kyky vähentää valtion

alijäämää heikkeni. Vuoden 1998 kriisin aikana Venäjä jätti

maksamatta velvollisuuksiaan. Moskova, Leningrad oblast, Orenburg oblast

ja Omsk oblast eivät myöskään maksaneet kansainvälisiä velkojansa.

Venäjän taloudellinen ja poliittinen kriisi

kärjistyi vuoden 1998 elokuussa. Venäjä laski ruplan kellumaan

ja devalvoi valuuttansa pankkijärjestelmän uhatessa kaatua 17.8.1998.

Viikkoa myöhemmin, 26.8.1998, rupla menetti lähes 40% arvostaan

Saksan markkaan nähden ja Venäjän keskuspankki lopetti sen

tukemisen ja ulkomaisten valuuttojen myynnin. Ruplan devalvoimisen seurauksena

pankkijärjestelmä ja verojen keruu lamaantuivat. Venäjä ajautui

taloudelliseen ja poliittiseen kriisiin. Venäläiset yrittivät

nostaa pankeista varojaan ja hamstrata tavaroita ja elintarvikkeita hinnankorotuksien

pelossa. Hallitus ilmoitti kyvyttömyytensä maksaa takaisin osaa

lyhytaikaisista lainoistaan ajallaan. Duuma vaati sairasta ja ajoittain

muissa maailmoissa liikkunutta presidenttiä eroamaan, mutta Jeltsin

kuitenkin torjui nämä vaatimukset. 23.8.1998 Jeltsin erotti Sergei

Kirijenkon hallituksen ja nimitti uudeksi pääministeriksi viisi

kuukautta aiemmin erottamansa Viktor Tshernomyrdinin. Duuma ei hyväksynyt

nimitystä ja hylkäsi kaksi kertaa peräkkäin Tshernomyrdinin

nimityksen. Jos duuma olisi tehnyt sen vielä kolmannen kerran, olisi

Jeltsinin täytynyt hajottaa duuma. Jeltsin antoi periksi ja nimitti

pääministeriksi ulkoministeri Jevgeni Primakovin, jolla ei ollut

talouspoliittista kokemusta, eikä hänen uskottu rohkenevan jatkaa

talouden uudistuksia ja tarttua Venäjän suureen budjettivajeeseen

sekä muihin talousongelmiin. Osakemarkkinat romahtivat pahasti 1998.

RTS indeksi laski 96 % lokakuussa 1997 lokakuuhun 1998.

Jouko Rautava ja Pekka Sutela (2000:300) toteavat

yksiselitteisesti Venäjän markkinatalouden kestävän

kehityksen ennakkoedellytykseksi investointien välttämättömyyden.

Jeltsinin - Tshernomyrdinin hallitukset tekivät sen analyysivirheen,

että budjetin alijäämän kattamiseksi päästivät

ulkomaalaiset ostamaan velkapapereita ja keinotteluluontoinen pääoma

vyöryi maahan, joka takaisin kääntyessään johti

elokuussa 1998 kriisiin (Tiusanen 1999; Rautava & Sutela 2000:301).

Ruplan ulkoisen arvon nopea romahdus tapahtui vaikka vaihtotaseessa ei

ollut alijäämää eikä hinnoissa ollut rajua nousukierrettä.

Valtiontaloudessa verokertymät olivat jatkuvasti jääneet

selvästi jälkeen budjetin määrittelemistä lukemista.

Kesällä 1998 valtion oli pakko tunnustaa kyvyttömyytensä hoitaa

velkasitoumuksiaan. Kotimainen säätäminen oli myös

jäänyt vähäiseksi. Alhaisten tulojen lisäksi puuttunut

varsinainen rahatalous estivät kotimaisen säästämisen.

Vaihdantatalous ei luonut säästämiselle edellytyksiä.

Kotimaisen säästämisen ja sijoittamisen niukkuus on toistaiseksi

rajoittanut Venäjän investointeja ja samalla yritystoiminnan

kustannustehokkuuden parantamista ja taloudellista kasvua (vrt. säästämisen

ja investoinnin suhteesta talouskasvuun Mäkelä 1999, joka kyseenalaistaa

yhtälön; vrt. toisaalla Hjerppe-Vartia 1998:36-39; Sloman 2001:258-260).

Venäjällä on luonnonvaroja ja työvoimaa,

mutta tuotannontekijämarkkinoilla oli ongelmana pääoman

hankkiminen (värikäs kuvaus ongelmista Kallonen & Ketola

1996:101-106). Niin tuotannon organisointi, työnjako, työnjohto,

yrityskulttuuri ja monet tuottavuuteen ja kustannustehokkuuteen vaikuttavat

seikat jäivät saavuttamatta. Investoinnit olisivat mahdollistaneet

tulevaisuudessa suuremman tuotannon, mutta tuotantomahdollisuuksien lisäämiseen

ei kyetty niin usein kuin olisi ollut toiveita. Moskovan ja Pietarissa

kehityksen mahdollisuudet ovat olleet keskimääräistä paremmat,

jos näitä kaupunkeja verrataan muihin Venäjän Federaation

alueisiin, koska nämä kaupungit ovat jossakin määrin

saaneet tuekseen ulkomaisia sijoittajia, vaikka myös nämä suurkaupungit

ovat kokeneet 1990-luvulla huomattavan investointien laskun (kaavio 9).

Kaavio

2. Kiinteiden investointien voluumi Moskovassa 1990-luvulla

Kaavion selitykset: salmiakkiviiva – kaikki investoinnit; neliöviiva –

tuotannolliset investoinnit; kolmioviiva – ei-tuotannolliset investoinnit.

Lähde: Правительство Москвы. www.mos.ru.

2. Vaihtotaseen vaikutus valuuttakurssiin

Vaihtotase saadaan yhdistämällä kauppatase, palvelutase, tuotannontekijöiden

ja tulonsiirtojen tase. Tavaroiden vienti on ulkomaanvaluutan tarjontaa

lisäävä tekijä. Alijäämäinen vaihtotase

tarkoittaa, että maa on saanut juoksevista ulkomaisista liiketoimistaan

vähemmän maksuja kuin se on samaan aikaan suorittanut maksuja

ulkomaille.

Kelluvien valuuttakurssien järjestelmässä valuuttojen kysyntä ja

tarjonta määräävät valuuttakurssit. Kotimaanvaluutan

ulkoisen arvon devalvoituminen korjaa ulkomaanvaluutan liikakysyntää.

Kun vaihtotase on ylijäämäinen, niin oman valuutan ulkoinen

arvo vahvistuu, mikä heikentää kansainvälistä kilpailukykyä Kelluva

valuutta hoitaa siis ulkoisen tasapainon itsessään.

Dabrowski, Paczynski ja Rawdanowicz (2001) ovat tehneet hyvin seikkaperäisen

selvityksen rahan määrän ja vaihtokurssin sekä toisaalla

inflaationasteen välisistä suhteista Venäjällä,

mutta tässä raportissa on nyt mahdollista vain lyhyesti viitata

muutamiin seikkoihin tuosta artikkelista. He käyvät keskustelua

ns. Mundell-Flemming mallista ja ”mahdottomasta kolminaisuudesta”, vaihtokurssin

stabiilisuus, monetaarinen itsenäisyys ja finanssimarkkinoiden integraatio.

Kukin em. tekijöistä on suuri teema, kun pohditaan ruplan arvon

muuttumista. Vaihtotaseen ylijäämä on lisännyt valuuttavarantoa

Venäjällä.

Vaihtotaseen ylijäämän seurauksena Venäjälle kertyy

ulkomaan valuuttaa entistä enemmän. Ruplan arvo on devalvoitunut,

mutta tämä ei ole tapahtunut sen vuoksi, että Venäjän

vienti olisi kokenut ongelmia. Viennin kasvu, ylijäämäinen

vaihtotase ja jatkuvat inflaatiopaineet ovat tapahtuneet yhtäaikaisesti

Venäjällä. Keskuspankin johtaja Sergei Ignatiev ilmoitti

vuoden 2002 aikana (ks. Recep 2002), että keskuspankki oli tuolloin

valmis vuoden lopulla käyttämään valuuttavarantoaan

ruplan tukemiseksi estääkseen ruplan arvon laskun. Ruplan arvo

laski kuitenkin jossakin määrin. Ruplan laskua ei ole keskuspankki

kyennyt hillitsemään suhteessa euroon. Dollarin suhteen ruplan

devalvoituminen on hidastunut Yhdysvaltojen oman talouden ongelmien tähden.

Lähde:

Римма Ахмирова (22.1.2003). В какой

валюте лучше хранить свои деньги. S. 7. Комсомольская правда.

Venäjällä on

vaihtotase ollut viime vuodet ylijäämäinen, ruplan arvo

on devalvoitunut ja lisäksi on ilmennyt voimakasta inflaatiota (toki

pienempää kuin aiemmin). Venäjän Federaation keskuspankki

ei ole kyennyt korkealla ohjauskorollaan hillitsemään inflaatiota.

Pääomatase (suorat sijoitukset ja arvopaperisijoitukset) on säilynyt

alijäämäisenä, ilmeisesti odotettujen valuuttakurssimuutosten

hillitsemänä ja voitto-odotusten ohjaamana. Varsin suuri osa

pääomataseen sijoituksista on varakkaiden venäläisten

tekemät sijoituksia Neitsytsaarille ja Kyprokselle. Inflaation tärkeä tekijä on

ollut valuuttakurssimuutokset ja niihin liittyvät odotukset (odotusten

vaikutusta inflaatioon korostavat mm. Kontulainen & Tarkka 1998:343;

ks. Dabrowski & Paaczynski & Rawdanowics 2001) sekä julkisen

velan kustannukset. Kansainvälisellä taloudella, ruplan devalvoitumisella

ja julkisen velan kustannuksilla on ollut vaikutusta kansantalouden inflaatioon. Julkisen

velan kustannukset menettävät kuitenkin huomattavasti merkitystä Venäjän

kansantaloudessa, koska ylijäämäinen budjetti, vanhojen

velkojen poismaksaminen sekä uuden velan alhainen korko vaikuttavat

edullisesti Venäjän talouteen.

Lähde: Dabrowski-Paczynski-Rawdanowicz

2001.

Vientikysynnän muutokset ovat tärkeä suhdannevaihtelujen aiheuttaja.

Huoltotaseyhtälön mukaan vienti X on osa kokonaiskysyntää ja

tuonti M on osa kokonaistarjontaa eli BKT + M = C + I + G + X. Venäjän

kokonaistaloudellinen hyvinvointi on sitä suurempi, mitä korkeampi

maan vientituotteiden hinta on suhteessa maan tuontihyödykkeiden hintaan

maailmanmarkkinoilla (ns. ulkonainen vaihtosuhde, external terms of trade).

Lähde. Russian Economic Trends

Monthly. 14.10.2002.

Venäjän ulkomaankaupantilastoihin perustuva kauppataseen ylijäämä lienee

jossakin määrin tilastoitua pienempi, koska tilastoimatonta tuonti

lienee enemmän kuin harmaata vientiä (ks. esim. Rautava & Sutela

2000:231). Rahoitustase osoittaa vuonna 2002 Venäjän federaatiossa,

että pääoman vienti ($ 2,1 miljardia) on ollut suurempi

kuin pääoman tuonti ($ 0,8 miljardia). Lisäksi lainat (-1,1,

miljardia $) ja kauppaluotot (2,4 miljardia $) kertovat maksuvirran suuntautuneen

ulkomaille. Interfaxin (18.5.2002) tietojen mukaan pääoman vienti

on ollut enemmän spekulatiivista ja kohdistunut lyhytaikaisiin sijoitustodistuksiin. Vaihtotaseen

tiedot osoittavat, että vuonna 2000 olivat kauppataseen ylijäämät

huomattavasti suuremmat kuin 2001 tai 2002, vaikka julkisuudessa on runsaasti

esillä, kuinka öljy luo erityisesti tällä hetkellä Venäjän

vaihtotaseeseen ylijäämää. Kauppataseessa on öljyn

painoarvo vähentynyt, vaikka on hyvä keskeinen (kohdemaiden ja

tuotteiden suhteen analyysi, ks. Hare 2002).

3. Rahapolitiikka

Rahan tehtävänä on

olla vaihdon väline, arvon mitta ja arvon säilyttäjä.

Raha voi olla vaihdon välineenä yhteiskunnallisen sopimuksen

tähden. Kansalaisten kunnioitus valtion omaa virallista vaihdon välinettä kohtaan

ei ole selkeä. Rupla arvon mittana on suuresti muuttanut arvoaan –

lähinnä inflaation myötä. Raha voi toimia myös

arvon säilyttäjänä, mutta venäläisten luottamus

ruplaan varallisuuden sijoituskohteena on hyvin olematon. Raha on toki

likvidiä, mutta venäläiset ovat pitäneet likvidit rahasäästöt

pikemmin dollareissa kuin ruplassa. Epäluottamus ruplaa kohtaan sekä odotukset

inflaatiosta ovat itsessään myös vaikuttaneet inflaation

nousuun, mikä lisää paineita pitkien markkinakorkojen kohoamiselle.

Pankkien luotonantoa rajoittavat Venäjällä huolet vakavaraisuudesta

ja myönnettyihin luottoihin liittyvät riskit. Venäjän

Federaation hallitus on keväällä 2002 korottanut pankkien

lakisääteistä vakavaraisuusvaatimusta. Huhtikuussa 2002

ARCO, ”Luotto-organisaatioiden uudelleenjärjestämistoimisto”,

rajoitti toimilupia. Venäjän pankkisysteemissä on yhä 650

pankkia, joiden toimiluvat peruutetaan. Kevään 2002 päätöksen

jälkeen monet yhden henkilön pankki- ja rahanvaihtoyritykset

jatkavat kuitenkin vielä harmaata toimintaansa.

Rahapolitiikka koostuu niistä toimista,

joilla keskuspankki säätelee rahan määrää taloudessa.

Pankkijärjestelmän merkitys rahapolitiikkaan on yleensä keskeinen,

koska valtaosa rahavarannosta koostuu talletuksista. Tuolloin keskuspankit

huolehtivat seteleiden liikkeelle laskemista. Keskuspankki on myös

”pankkien pankki”, joka tasaa pankkien maksuvalmiudessa tapahtuvia lyhytaikaisia

heilahteluja yli yön -kaupalla. Keskuspankki myötää myös

lyhytaikaista luottoa. Keskuspankki saattaa joutua myös turvaamaan

valtion rahoitustarvetta setelirahoituksella.

Seuraavaksi pohditaan rahapolitiikan

vaikutuskanavia inflaation hillitsemisessä ja työttömyyden

alentamisessa. Tämän jälkeen tarkastellaan Venäjän

federaation keskuspankin toimenpiteitä ja rahapolitiikan strategian

muutoksia viimeisen kymmenen vuoden aikana. Samassa yhteydessä tarkastellaan

myös graafisesti harjoitettua rahapolitiikkaa.

3.1. Rahapolitiikan vaikutuskanava

inflaation hillitsemisessä

Keskuspankit voivat vaikuttaa pankkien lainanantoon.

Tällä tavalla keskuspankit voivat säädellä yhteiskunnan rahan

määrää. Keskuspankki siis määrää rahan

tarjonnan. Suppea raha käsittää setelit ja vaihtorahan ja

käteistalletukset (M 1). Lavea raha sisältää myös

nostorajoitteiset määräaikaistalletukset. M3 sisältää em.

lisäksi myös pankkien liikkeelle laskemat sijoitustodistukset.

hinta

määrä

Kysyntä ja tarjonta määräävät tasapainon

Tarjontakäyrä voi myös siirtyä. Keskuspankki säätelee

rahan määrää. Kun keskuspankki haluaa vähentää rahan

määrää, niin tarjonta käyrä siirtyy vasemmalle

eli rahan arvo kasvaa. Kuvassa tarjontakäyrä on oikealle kohoava

käyrä. Tämä siirtyminen voi tapahtua muuttamalla ohjauskorkoa

tai yön yli –korkoa. Venäjällä on erityisesti Federaation

keskuspankki korottanut pankkien vähimmäisvarantovelvoitteita.

Kvantiteettiteorian mukaan rahan kysynnällä on passiivinen rooli.

Juuri rahan tarjonta välittyy suoraan hintatasoon. Keynes korosti

sitä vastoin rahan kysynnän ja yleisen korkokannan yhteyttä;

korkotaso vaikuttaa puolestaan kokonaiskysyntään. Keynesin mukaan

ihmiset pitävät rahaa hallussaan transaktiomotiivin tähden,

varovaisuusmotiivin tähden ja spekulaation tähden.

Kvantiteettiteoria korostaa rahan määrää (teoriasta

ks. Kontulainen & Tarkka 1998: 343; Pekkarinen & Sutela 2000: 258;

vrt. Bradshaw 1996:277-281). Vaihdon identiteetin mukaan rahan määrän

ja sen kiertonopeus on sama kuin yleisen hintatason ja vuotuisen liiketoimien

lukumäärä. Tästä seuraa siis, että yleisen

hintatason muutos on suoraan verrannollinen rahan määrän

muutokseen. Inflaatio johtuu liian keveästä rahapolitiikasta,

rahan määrän korkeasta tarjonnasta.

Korko vaikuttaa investointeihin ja kulutukseen. Kun korko reagoi rahapolitiikkaan

herkästi, niin rahapolitiikka on tehokasta: rahan kysyntä riippuu

liiketoimintamotiivista. Jos investoinnit ja kulutus reagoivat herkästi

koron muutoksiin, niin rahapolitiikka on tehokasta. Korko saa aikaan kokonaiskysynnän

muutoksen, millä on oma kerroinvaikutuksensa. Rahan kysyntä lisääntyy

nimellisten kokonaistulojen myötä, mutta vähenee yleisen

korkokannan noustessa. Rahapolitiikka vaikuttaa lyhyisiin korkoihin. Yleisö pitää hallussaan

lisääntyvän rahamäärän, kun keskuspankki

on lisännyt rahan määrää, jos yleinen korkotaso

alenee.

Odotuksilla viitataan yleensä inflaatio-odotuksiin

(odotusten vaikutusta inflaatioon korostavat mm. Kontulainen & Tarkka

1998:343). Inflaatio-odotuksia kuvataan sekä lyhyen ajan Phillipsin käyrällä että pitkän

ajan käyrällä. Lyhyellä periodilla näyttäisi

inflaation ja työttömyyden välillä vallitsevan käänteinen

riippuvuus. Pitkällä periodilla inflaatio-odotukset ja odotettu

inflaatio vastaavat toteutunutta. Milton Friedmanin mukaan työttömyyden

vähentäminen kokonaiskysyntää lisäämällä johtaa

kiihtyvään inflaatiokierteeseen. Tämän vuoksi rahan

tarjonnan kasvuvauhtia tulisi hillitä. Jos rahapolitiikkaa kevennettäisiin,

niin inflaatio kiihtyisi palkkaneuvottelujen ennakoinnin vuoksi. Rahapolitiikalla

ei kyettäisi vaikuttaa lyhyellä ajalla työvoiman kysyntään

ja tarjontaan. Rahapolitiikka onnistuisi inflaation hillitsemisessä,

mutta ei työttömyyden.

Rahoituksen hinta on määräytynyt Venäjällä määräytynyt

huomattavasti monimutkaisemmin kuin edellä kerrottu kansantalouden

perusteiden malli kysynnästä ja tarjonnasta. Rahan hintaan ovat

vaikuttaneet myös lainsäädännölliset esteet ja rahoitusmarkkinoiden

kehittymättömyys. Myös rahapolitiikan vaikutuskanavat

on rajoitetut inflaation hillinnässä, kun arvioiden mukaan venäläisten

tuloista noin puolet kuuluu harmaan talouden piiriin, mutta näitä ansiotuloja

ei suinkaan makseta usein ruplissa – ja vielä harvemmin ne talletetaan

pankkiin, jotka koetaan verotarkastajien sivukonttoreiksi. Harmaan dollari-talouden

läsnäolo merkitsee siis kysyntäinflaation jatkumisen

edellytyksiä, vaikka keskuspankin kireän rahapolitiikan avulla

on vähennetty ruplan määrää. Keskuspankki kontrolloi

liikkeellä olevan rahan määrää, jotta luottamus

rahaan säilyisi. Maksuvalmiuteen ja rahan tarjontaan keskuspankki

vaikuttaa rahapolitiikan keinojen avulla. Ruplan inflaatiolle on etsitty

syitä kvantiteettiteorian (rahan määrästä), kysyntäinflaation,

kustannusinflaation inflaatio-odotusten sekä kansainvälisen talouden

ja ulkomaankaupan muutosten avulla.

Rahan määrään liittyvät seikat olivat merkittävä tekijä 1990-luvun

inflaatiossa Venäjällä. Keskuspankki oli hölläkätinen

luotonannossa ja kiihkeä setelipainonsa pyörittämisessä (Lehto

1994:80; Rautava 1996:29). 1990-luvun ongelmia on ymmärretty myös

viitaten ongelmiin rahan (M2) kiertonopeudessa (velocity; Hoggarth 1996). Säästäjälle

maksettava korko houkuttelee säästämään, mutta

ruplan devalvoituminen, inflaatio sekä epäluottamus pankkijärjestelmää kohtaan

ovat pitäneet säästämisen alhaisena.

Käteisen rahan määrän (M1) kasvu on hidastunut Venäjällä. Talouden

tervehtymistä osoittaa, että vaikka lyhyet korot ovat laskeneet,

niin myös investointikustannusten inflaatioprosentti ja kuluttajahintaindeksin

inflaatio ovat pienentyneet. Vuosien 1992-1995 aikana tapahtui voimakas

rahan tarjonnan kasvun ja samanaikaisesti kiihtyvä inflaatio: rahamäärän

kasvu nosti hintoja 3-4 kuukauden viiveellä (ks. Rautava & Sutela

2000:180-181). M2 on lisääntynyt yhä viime vuosina, mutta

M2 osuus BKT:sta on ollut Venäjällä perinteisesti huomattavan

alhainen (ks. Rautava

1996:35; Hoggarth 1996).

3.2. Rahapolitiikan vaikutuskanava

työttömyyden alentamisessa

Monetaristien mukaan inflaation hillitsemiseksi tulee kiristää rahan

tarjontaa. Rahan määrä vaikuttaa yleiseen hintatasoon. Kun

rahan määrää ei hillitä, niin talouskasvun seurauksena

työmarkkinajärjestöt ottavat palkkavaatimuksissa huomioon

odotukset inflaation jatkumisesta tai kiihtymisestä. Puolestaan työvoimakustannusten

nouseminen merkitsee paineita työttömyyden lisääntymiseen.

Inflaatiota nopeuttamalla voidaan alentaa reaalipalkkaa, lisätä työn

kysyntää ja alentaa työttömyyttä tilapäisesti.

Monetaristien mukaan rahan määrää säätelevä rahapolitiikka

vaikuttaa työttömyyteen vain tilapäisesti.

Kannustaako korkokannan lasku uusiin investointeihin, joiden seurauksena pääomamarkkinat

tasapainottuisivat ja tuotanto palautuisi täystyöllisyystasolle?

J.M. Keynes ei hyväksynyt tätä johtopäätöstä.

Raha vuotaa pois kierrosta, koska ihmiset myös pitävät rahaa

hallussaan käteisenä. Hyödykekysynnän laskua seuraa

yritysten varastojen kasvu, minkä vuoksi uudet tilaukset vähenevät

ja työllisyysaste laskee. Kun kysyntä on laskenut ja työttömyys

lisääntynyt, niin matala korkokanta ei riitä uusien investointien

käynnistämiselle (ks. myös Hacche 1979: 161-165, 251-259).

Venäjän federaation työttömyyden arvioiminen suhteessa

keskuspankin rahapolitiikkaan on kompleksinen. Itse asiassa inflaation

hidastuminen on viime vuosien aikana tapahtunut samanaikaisesti myönteisen

työllisyyskehityksen kanssa. Taustalla työllisyyskehitykselle

on yhtäällä vihdoin kymmenen vuoden taantuman jälkeen

elpyneet investoinnit. Todellinen työllisyystilanne ei ollut tilastoissa

Neuvostoliiton sortumisen jälkeen, koska työttömäksi

ilmoittautumista ei koettu vanhan perinteen tähden moraalisesti kelvolliseksi

ratkaisuksi. Mutta toisaalla moni työtön teki kuitenkin harmaassa

taloudessa säännöllisesti töitä. Myös Federaation

eri alueet ovat hyvin erilaiset sekä työllisyyden että hintatason

suhteen.

3.3. Keskuspankin rahapolitiikan välineet

Kansainvälinen talous on vaikuttanut Venäjän kansantalouden

inflaatioon, koska ulkomaankaupan hinnat ovat siirtyneet kotimaiseen

hintatasoon. Federaation keskuspankki säätelee rahan määrää ja

rahan tarjontaa. Keskuspankki määrittää rahapoliittisten

päämääriensä mukaisesti ohjauskoron, joka säätelee

lyhyitä markkinakorkoja. Keskuspankki ei ole kyennyt korkealla ohjauskorollaan

hillitsemään inflaatiota. Pääomien hankkimisen ja rahatalouden

kehittämättömyyden eräs tärkeä ongelma on

ollut koko rahoitus- ja pankkijärjestelmä (ks. Komulainen 2000:14;

van Wijnberger 1998:99-122; Khachaturova 20.5.2002; Lawson 2002).

Venäjän keskuspankki sai uuden johtajan keväällä 2002,

jolloin Sergei Ignatyev ilmoitti ottavansa uudistuksiin esikuvia

Yhdysvalloista. Järjestelmän toimivuutta epäillään

kuitenkin kovasti (ks. Sinitsyn 20.5.2002). Joulukuussa 2001 julkistettiin

ohjelma pankkien stabiliteetin vahvistamiseksi ja luottamuksen lisäämiseksi

sekä pankkien voitostaan maksaman veron alentamiseksi 43 %:sta 24

%:iin (ks. Khachaturova 20.5.2000). Rahamarkkinoilta on saatavissa pääasiassa

vain lyhytaikaisia vieraan pääoman sijoituksia, joiden korko

on huomattavan korkea.

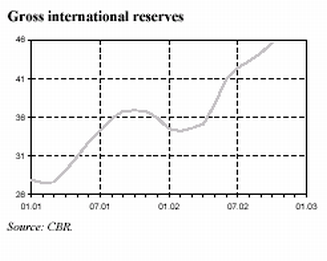

M2 –rahan määrä kasvoi 2,0 % elokuusta syyskuulle 2002. Korkea öljyn

hinta (2002 3Q, 25,8 $/bbl Ural) mahdollisti keskuspankkia kasvattaa ulkomaisen

valuutan varantoja (GIR). Varannot olivat syyskuun lopussa $ 45,6 miljardia.

MIACR (Moscow Inter-Bank Actural Credit Rate) yhden päivän korko

oli 6,0 % syyskuussa 2002, kun elokuussa 2002 se oli 4,9 %. Sergei Ignatyev

on tähdentänyt, että Venäjän keskuspankki tulee

hillitsemään rahan määrän kasvua, mikä tapahtuu

yleensä Venäjällä vuoden viimeisellä neljänneksellä.

Venäjän keskuspankki hillitsee inflaatiota rahapoliittisin keinoin,

on Ignatyev korostanut. Keskuspankki olisi valmis uhraamaan osan valuuttavarannostaan

tuohon päämäärään. Asiantuntijat ovat olleet

kuitenkin skeptisiä keskuspankin menestyksessä hillitä inflaatiota

ja rahan määrän kasvua, jos öljyn hinta säilyy

korkeana.

Talletukset venäläisiin

pankkeihin ovat kasvaneet kesän 2002 aikana. Vuoden 2002 alusta talletusten

määrä kasvoi 16 % nimellisarvossa, 5,5 % nettoarvossa. Kasvu

on ollut vähän hiljaisempaa kuin vuotta aiemmin, jolloin reaalinen

kasvu oli 5,9 %. 31.7.2002 tietojen mukaan pitkäaikaisia lainoja (yli

vuoden lainat) oli 29 % kaikista lainoista, mikä on 2 % enemmän

kuin tammikuussa 2002. Vieraan valuutan lainojen osuus on vuosien aikana

vähentynyt, mutta edelleen osuus on korkea. Vieraan valuutan lainojen

osuus oli 43 % kaikista lainoista heinäkuussa 2002, mikä on 4

% enemmän kuin vuoden 2002 alussa.

Venäjän federaation keskuspankin talouspolitiikkaa on leimannut 1990-luvulla

vapaamielinen rahan määrän kasvu, mutta samanaikaisesti korkea

lainakorko. Sen sijaan esimerkiksi Yhdysvaltojen talouspolitiikka on

tukenut vuoden 2002 alusta alkaen korkoelvytystä, jossa federation

funds –tavoitekorko on laskenut 1,75 %:n, minkä vuoksi keveän

rahapolitiikan riskinä on ollut inflaation kiihtyminen, mistä on

antanut viitteitä pitkien korkojen nousu. Funds-tavoitekoron laskulla

on Yhdysvalloissa pyritty tarjoamaan halpaa velkaa, jolla yritystoimintaa

ja kulutusta voitaisiin virkistää. Venäjällä ei

puolestaan korkoelvytystä voi keskuspankki käyttää,

koska kaikki merkittävät pitkäaikaiset velat yritystoiminnan

virkistämiseksi ovat vieraassa valuutassa.

Vastaavasti vertailu euroalueella on myös kiehtova. Euroalueella epävarmuus

näkyy pitkien korkojen kohoamisena: 3 kk:n eurobor-korko on säilynyt

3,3-3,5 tuntumassa, mutta 12 kuukauden euribor-korko on kohonnut 3 %:sta

yli 4 %:iin vuoden 2001 lopulta. Venäjän keskuspankin korko on

vielä jonkin verran korkeampi.

Aggregaattikysynnän lisäys johtaa tuotannon lisäykseen, Yt.

Lisäys tuotannossa merkitsee enemmän tuloja ja lisäystä aggregaattikysynnässä.

Tämä lisäys tuotannossa voi syntyä myös koron

laskun seurauksena. Tällöin usein puhutaan ns. korkoelvytyksestä.

Aggregaattikysyntäkäyrä on merkitty Ytd. Kulutuskysyntä riippuu

tuloista ja rajakulutusalttiudesta (AD:n kulmakerroin). Rahan määrän

kasvu merkitsee inflaatiota. Tällöin rahan motiivi arvonsäilyttäjänä heikkenee,

kun taas rahan merkitys vaihdonvälineenä korostuu. Inflaation

tähden ihmiset eivät pidä rahaa hallussaan. Tämä on

erityisen havaittavaa Venäjällä, jossa ihmiset eivät

pidä ainakaan ruplia hallussaan, koska rupla menettää nopeasti

arvoansa. Epäluottamus ruplaa kohtaan purkautuu hyödykekysyntään

tai rahanvaihdossa vieraaseen valuuttaan. Hyödykekysynnän

lisääntymisen seurauksena työllisyysasteen paranee ja

tuotannon määrä lisääntyy. Tilastojen mukaan

näyttää todella reaalinen tuotanto kasvaneen viime vuosien

aikana. Samanaikaisesti on kuitenkin sekä rahan määrän

lisäys hidastunut että inflaatio hidastunut (prosentuaalisia

muutoksia), mikä ilmentää, että kansantalouden kehitykseen

ovat vaikuttaneet myös muut tekijät. 1990-luvun loppuun saakka

rahan määrä kasvoi hyvin voimakkaasti yhdessä ankaran

inflaation kanssa, mutta investointiaste säilyi erittäin alhaisena

tuotannon elpyessä vasta 1996-97.

Lähde: Barro 1997: 776

IS-LM –käyrä osoittaa finanssipolitiikan

ja korkoprosentin vaikutusta. Kirjain L viittaa rahan kysynnän funktioon

ja M viittaa rahan määrään. LM ilmaisee rahapolitiikan

ilmiöitä ja IS reaaliprosessia (rahapolitiikan näkökulmasta

Barro 1997:782-783). Tätä käyrää käytetään

arvioimaan tuotantoa ja korkoprosenttia. Aggregaattikysyntä laskee

oikealle. Aggregaattikysynnän lisäys siirtää IS käyrää oikealle.

Koron lisäys vähentää rahan kysyntää ja aggregaattikysyntää hyödykkeille.

Rahan määrän lisäys vaikuttaa samalla tavalla kuin

hintatason alentuminen: kukin rahan määrän lisäys siirtää LM

käyrää oikealle, tuotannon määrä lisääntyy.

4. Yhteenveto

Useat tutkijat ovat korostaneet Venäjän

talouden ongelmia. Usein saatavilla olevat kirjat on kuitenkin kirjoitettu

juuri pian vuoden 1998 valuuttaromahduksen jälkeisissä traumaattisissa

tunnelmissa. Tässä raportissa tarkasteltiin Venäjän

kansantalouden keskeisiä tekijöitä, jotka ovat vaikuttaneet

ruplan arvon nopean heikkenemisen. Raportissa tuli ilmi, että Venäjän

kansantaloudessa on useita tekijöitä, jotka luovat vakautta.

Kansantalouden tilanne on erilainen kuin 1990-luvulla. Nopeaa ruplan romahdusta

ei ole nyt odotettavissa.

Kaikki ongelmat

eivät ole poistuneet. Venäläisen markkinatalouden kykenevyyttä ei

pidä kuitenkaan arvioida suomalaisen markkinatalouden pelisääntöjen

ahtaassa viitekehyksessä. Venäläiset eivät pidä varallisuutta

ruplana, vaan ansiot purkautuvat kulutukseen. Suuri osa ansioista saadaan

euroissa ja dollareissa, minkä vuoksi venäläinen on ostovoimaisempi

kuin viralliset tilastot antavat ymmärtää. Keskuspankin

keinot ovat hyvin rajatut, koska kansalaisten varallisuudesta ja ansioista

merkittävä osa on dollareissa tai euroissa. Jatkuva kulutuskysyntä aiheuttaa

inflaatiopaineita, mutta keskuspankki ei kykene hillitsemään

inflaatiopaineita. Tämä kulutuskysyntä on myös kotimaista

tuotantoa stimuloiva tekijä. Venäläinen oma tuotanto kehittyy

voimakkaasti tällä hetkellä. Venäjän kansantalouden

ongelmien tiedostamisen ja vanhojen ongelmien muistelun rinnalla tulee

yhä voimakkaammin nähdä koko Venäjän kansantalouden

dynamiikka ja mahdollisuudet, kun Japanin, EU:n ja Yhdysvaltojen taloudet

ovat suurissa vaikeuksissa.

- Kirjallisuus

Barro, Robert J. 1997. Macroeconomics. Massachusetts Institute of Techonoly.

Bradshaw, Michael J 1996.

The prospects for the post-socialist economies. The Global Economy in Transition.

Ed. by Daniels & Lever. Longman: Harlow.

Dabrowski, M – Paczynski,

W. – Rawdanowicz, L 2001. Inflation and Monetary Policy in Russia: Transition Experience

and Future Recommendation. RECEP.

Hacche, Graham 1979. The

Theory of Economic Growth. An Introduction. The Macmillan Press Ltd: London.

Hare, Paul G. 2002. Russia and the World Trade Organization.

RECEP

Harrod, R.F. (1948). Towards

a Dynamic Economics. London: Macmillan.

Hoggarth, Glenn 1996.

Monetary Policy in Russia. Russia´s Financial

Markets and the Banking Sector in Transition. Bank of Finland Studies A:95. Helsinki.

Khachaturova, Marina (20.5.2002). “Banking in Russia: An urgent need for reform”.

The Russia Journal 20.5.2002.

Komulainen, Tuomas 2000.

Siirtyikö Venäjä vuonna 1997 kriisistä vakauteen? 1/2000

Talous ja tulevaisuus. Suomen lähialueet. Tilastokeskus. Oy Edita

Ab, Helsinki.

Kontulainen, Jarmo & Tarkka,

Juha 1998. Rahapolitiikka ja inflaatio. Kansantaloutemme – rakenteet ja

muutos. Taloustieto Oy, Tampere.

Lawson, Eugene 2002. What is It Like

Doing Business in Russia and with Russians? Russia Ten Years After.

http://www.ceip.org/files/programs/russia/tenyears/transcript2.htm

Lehto, Juha 1994. Venäjän

kaupan opas. Toimintaympäristön nykytila. Yrityksen tietokirjat

OY. Gummerus. Helsinki.

Pekkarinen, Jukka & Sutela,

Pekka 2000. Kansantaloustiede. WSOY:Juva.

Rautava, Jouko 1996. Financial

Factors and Economic Development – Russian Dilemmas. Russia´s Financial

Markets and the Banking Sector in Transition. Bank of Finland Studies A:95. Helsinki.

Rautava, Jouko & Sutela,

Pekka (2000). Venäläinen markkinatalous. WSOY: Helsinki.

Russian Economic Trends.

Monthly. 14.10..2002. Russian-European Centre for Economic Policy.

URL:http://www.recep.org

Sinitsyn, Alexei (20.5.2000).

”Banking in Russia: Ignatyov assembles a

new team at CBR”. The Russia Journal 20.5.2002.

Volovik, N. & Leonova,

N. 2002. Foreign Trade. Institute for the Economy in Transition. Dir. Y. Gaidar. http://www/et.ru/

Wijnberger, Sweder van 1998. “Bank

Restructuring and Enterprise Reform”, s. 99-122. Peter

Boone & Stanislow Gomulka & Richard Layard (ed.), Emerging from

Communism. Lessons from Russia, China and eastern Europe. London.

Римма Ахмирова (22.1.2003). В какой валюте лучше хранить

свои деньги. S. 7. Комсомольская правда.

Правительство Москвы. www.mos.ru.

Juha Molari

Venäjän Kauppatie-lehti

Tel. +358-44-5818 518, +7-812-2440343,

8-921 9721614 (soitot Pietarista)

+7 921-9721614 (soitot Suomesta)